## 7月の振り返り=150円まで米ドル/円上昇、しかし8月1日に急落### 米ドル/円、2025年3月末以来の高値まで上昇=金利差からはかい離7月の米ドル/円は大きく上昇し、月末には151円近くまで上昇、3月末以来の高値を記録しました。ただし、8月1日に発表された7月の米雇用統計が市場予想より弱い結果だったことなどをきっかけに、一転して147円台まで急落しました(図表1参照)。【図表1】米ドル/円の日足チャート(2025年3月~)出所:マネックストレーダーFX7月に米ドル/円が大きく上昇したおもな材料として、6月の米雇用統計が予想外に強い結果だったこと、日本の参院選で連立与党が大敗したこと、そして月末の日米金融政策などが考えられます。ただし、この大幅な米ドル高・円安は、日米金利差(米ドル優位・円劣位)からは大きくかい離したものでした(図表2参照)。7月の日米金利差は、むしろ縮小傾向だったのです。【図表2】米ドル/円と日米10年債利回り差の推移(2025年5月~)出所:リフィニティブ社データよりマネックス証券が作成### 150円までの円安を正当化したのは「2つの投機円売り」2025年7月の米ドル高・円安を正当化した主役は、2つの投機筋の米ドル買い・円売りだったのではないでしょうか。1つはヘッジファンド(以下ヘッジF)の円買いポジション手仕舞いに伴う円売りです。そしてもう1つは、日米金利差の米ドル優位・円劣位をよりどころとした日本の個人投資家などによる米ドル買い・円売り拡大です。ヘッジFの取引を反映しているCFTC統計の投機筋の円ポジションは、2025年5月にかけて買い越し(米ドル売り越し)が空前規模の17万枚以上に拡大しましたが、7月末には8.9万枚とほぼ半減しました(図表3参照)。このような大規模な円買いポジション縮小に伴う円売りは、7月の米ドル高・円安を後押しした一因ではないでしょうか。【図表3】CFTC統計の投機筋の円ポジション(2022年1月~)出所:リフィニティブ社データよりマネックス証券が作成なぜヘッジFの円買いポジションは大きく縮小したのか。それは損益分岐点を割り込んだことで、含み損が拡大してきた影響が大きかったと考えられます。ヘッジFの円買いポジションの損益分岐点は米ドル/円の120日MA(移動平均線)が1つの目安の可能性があり、2025年7月中旬から米ドル高・円安での推移が増えました(図表4参照)。こうしたことから、円買いポジションの損失拡大を回避するために、手仕舞いの円売りが増えた可能性があります。【図表4】米ドル/円と120日MA(2022年1月~)出所:リフィニティブ社データよりマネックス証券が作成### 大幅な金利差円劣位で有利な円売り拡大しやすい構図続く上記のヘッジFの円買いポジションは、一時より縮小したものの、まだ絶対的には大幅な金利差円劣位から見ると不合理なものでしょう(図表5参照)。このため、ヘッジFの円買い拡大は、短期売買を行う投機筋の中でも例外的である可能性があります。日本の個人投資家やFXトレーダーなどは大幅な金利差円劣位を考慮し、まだ有利な円売りを拡大した可能性があるでしょう。【図表5】CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~)出所:リフィニティブ社データよりマネックス証券が作成以上を整理すると、7月の150円までの米ドル/円上昇は、日米金利差で説明できる範囲を大きく超えたものでしたが、ヘッジFの円買いポジション手仕舞いに伴う円売りや、金利差円劣位からすると、有利な円売りを日本の個人投資家などが積極化するといった「2つの投機的円売り」が中心になり、実現したのではないでしょうか。## 8月の注目点=「予想以上に強い米経済」は正しかったのか### 米雇用統計の結果受けて、米経済の評価を問い直す米ドル高・円安は、8月に入ってすぐに急反転となりました。その大きなきっかけとなったのは1日に発表された米雇用統計でした。この中のNFP(非農業部門雇用者数)が、7月分が予想より弱かったことに加え、5月・6月の2ヶ月分が大幅に下方修正されたことで、「予想以上に強い米労働市場」という見方が一変するところとなったわけです(図表6参照)。【図表6】NFP(非農業部門雇用者数)の推移(2022年~)出所:リフィニティブ社データよりマネックス証券が作成2025年4月の139円から7月の150円まで米ドル高・円安に戻した大きな背景は、労働市場を含めた米経済の予想以上の強さがあったと思います。米実質GDP伸び率は、2025年の第1四半期こそ前期比年率でマイナスとなりましたが、第2四半期の速報値は3%の高い数値となりました。一時は、おもにトランプ米大統領の関税政策などの影響で、インフレが再燃すると一方で米景気は減速し、最悪の場合、物価高と景気後退が同時に起こる「スタグフレーション」に陥るリスクさえあると見られていました。しかし、それらが実際の数値で確認されないまま、株価はむしろ最高値を更新していました。8月1日発表の米雇用統計をきっかけに、「予想以上に強い米経済」とした最近までの見方は正しかったのか、改めて問い直す状況になったようです。その意味では、8月の米ドル/円は、米経済の見極めが最大のテーマとなり、労働市場を含む米経済が早期の利下げ再開が必要なほど悪化してきた場合、株安や米金利低下を受けて米ドルの上値も重くなるでしょう。### 8月の米ドル/円予想=143~150円、円高に戻る展開かもう1つの目安として、足下146円台前半で推移している米ドル/円の120日MAをもとに、米ドル安・円高に戻るかに注目したいと思います。これはヘッジFの円買いポジションの損益分岐点の可能性があるので、120日MAより米ドル安・円高となれば、ヘッジFの円買いポジション手仕舞いに伴う円売りは鈍くなる可能性があるでしょう。以上を踏まえ、8月の米ドル/円は143~150円のレンジで、7月とは逆に米ドル安・円高へ戻る展開を予想します。## 8/4~8/8の米ドル/円予想レンジ=145~150円8月1日に発表された7月の米雇用統計の結果を受けて、米景気の評価を見直す必要があるかがテーマとして浮上してきたことから、5日のISM(米供給管理協会)非製造業景気指数や雇用関連の指標を中心に米経済指標発表が注目されそうです。米ドル/円は1日に150円台から147円台まで3円以上の急落となったことで、目先は反発も限られるのではないでしょうか。一方の下値は120日MAの146円台前半を割れるかに注目です。120日MA上で推移する中では、ヘッジFの円買いポジションの手仕舞いによる円売りで米ドル/円の下値も限られそうですが、これを割れると下落リスクが拡大して、米ドル高・円安も仕掛けにくくなるでしょう。以上を踏まえ、今週(8月4日週)の米ドル/円は145~150円で予想します。

【為替】8月および第1週の米ドル/円を予想する | 吉田恒の為替ウイークリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

7月の振り返り=150円まで米ドル/円上昇、しかし8月1日に急落

米ドル/円、2025年3月末以来の高値まで上昇=金利差からはかい離

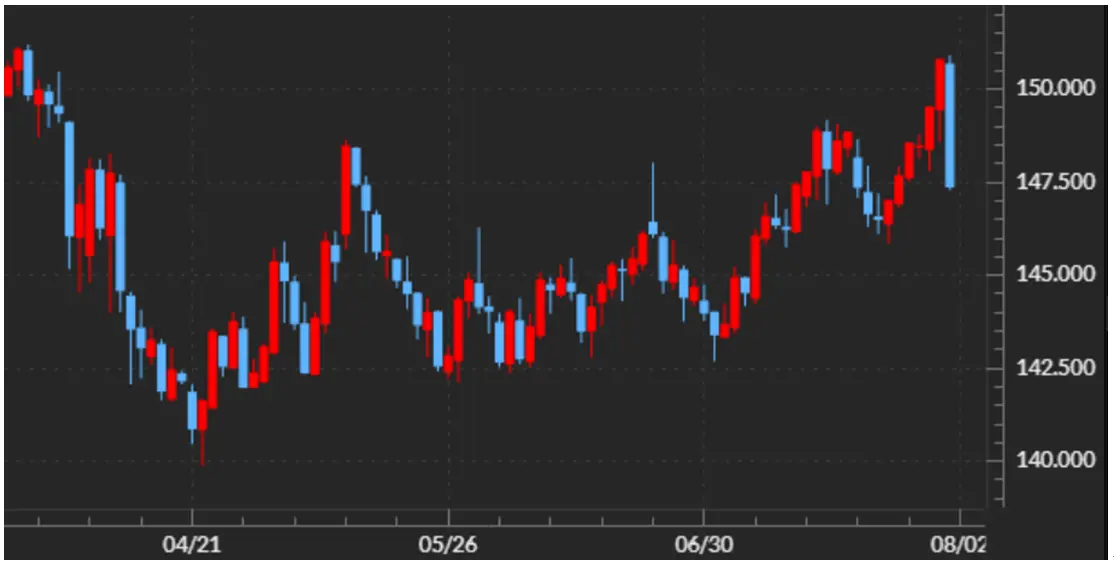

7月の米ドル/円は大きく上昇し、月末には151円近くまで上昇、3月末以来の高値を記録しました。ただし、8月1日に発表された7月の米雇用統計が市場予想より弱い結果だったことなどをきっかけに、一転して147円台まで急落しました(図表1参照)。

【図表1】米ドル/円の日足チャート(2025年3月~) 出所:マネックストレーダーFX

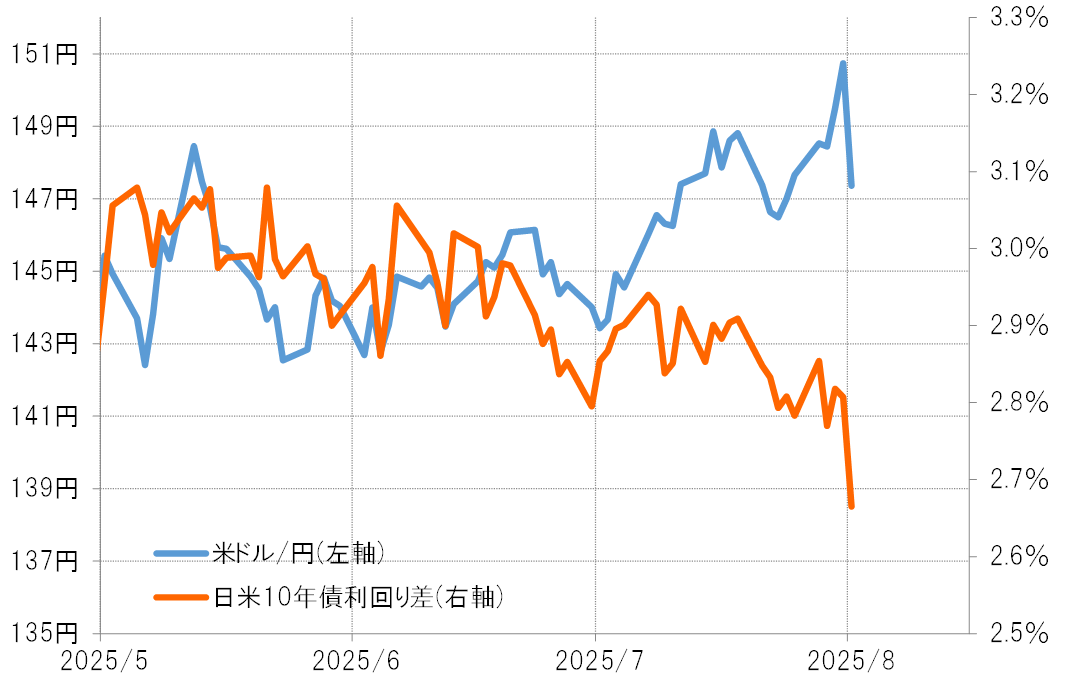

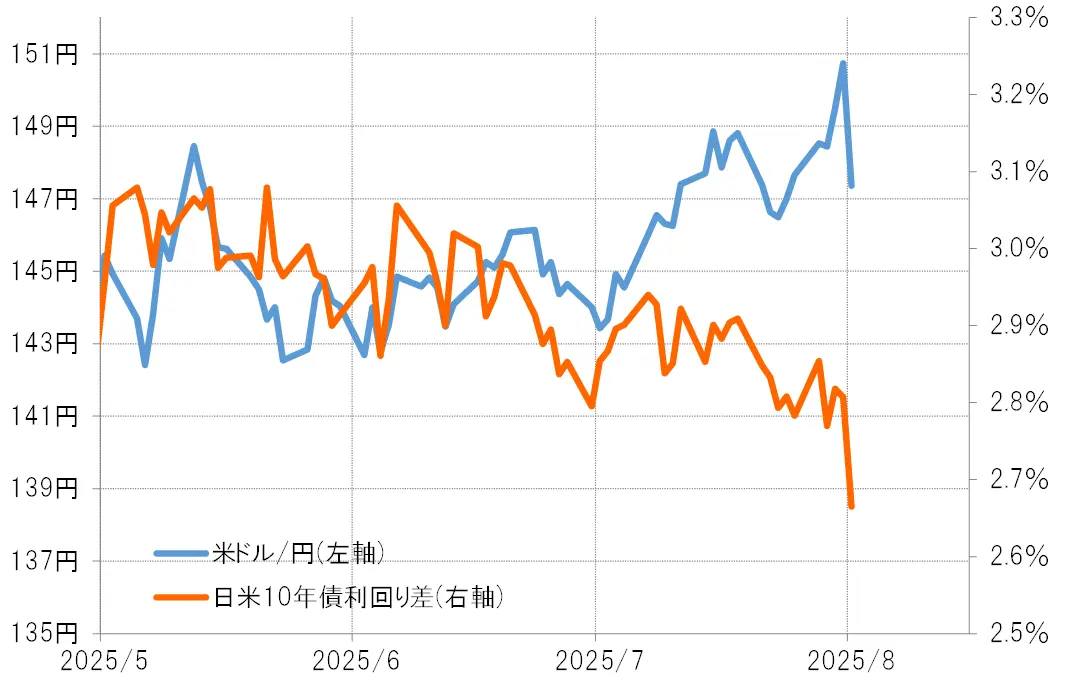

7月に米ドル/円が大きく上昇したおもな材料として、6月の米雇用統計が予想外に強い結果だったこと、日本の参院選で連立与党が大敗したこと、そして月末の日米金融政策などが考えられます。ただし、この大幅な米ドル高・円安は、日米金利差(米ドル優位・円劣位)からは大きくかい離したものでした(図表2参照)。7月の日米金利差は、むしろ縮小傾向だったのです。

出所:マネックストレーダーFX

7月に米ドル/円が大きく上昇したおもな材料として、6月の米雇用統計が予想外に強い結果だったこと、日本の参院選で連立与党が大敗したこと、そして月末の日米金融政策などが考えられます。ただし、この大幅な米ドル高・円安は、日米金利差(米ドル優位・円劣位)からは大きくかい離したものでした(図表2参照)。7月の日米金利差は、むしろ縮小傾向だったのです。

【図表2】米ドル/円と日米10年債利回り差の推移(2025年5月~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

150円までの円安を正当化したのは「2つの投機円売り」

2025年7月の米ドル高・円安を正当化した主役は、2つの投機筋の米ドル買い・円売りだったのではないでしょうか。1つはヘッジファンド(以下ヘッジF)の円買いポジション手仕舞いに伴う円売りです。そしてもう1つは、日米金利差の米ドル優位・円劣位をよりどころとした日本の個人投資家などによる米ドル買い・円売り拡大です。

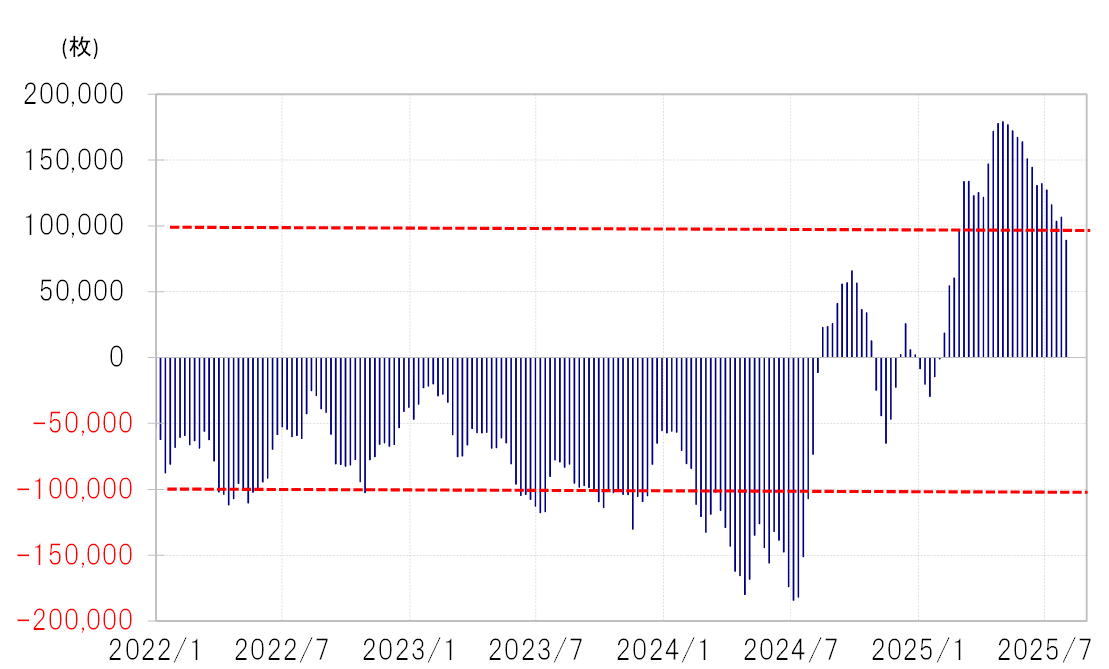

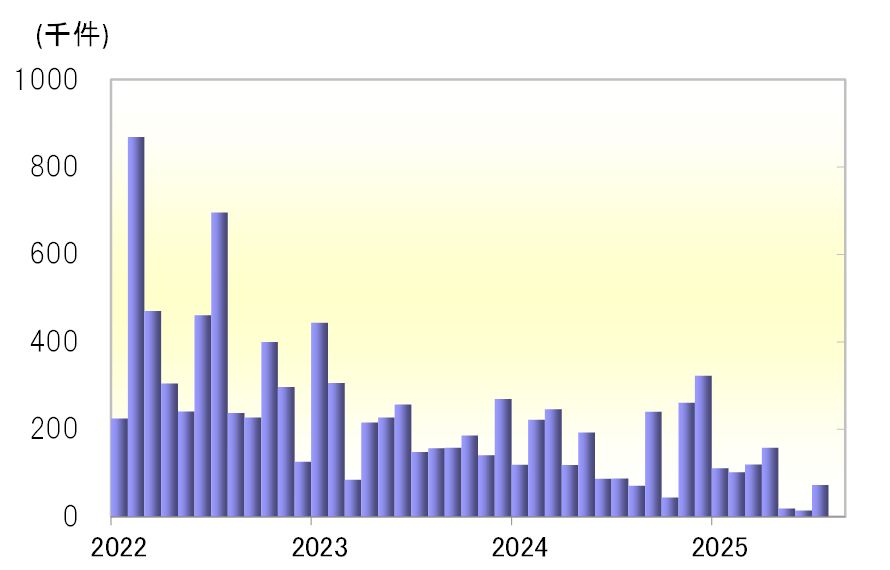

ヘッジFの取引を反映しているCFTC統計の投機筋の円ポジションは、2025年5月にかけて買い越し(米ドル売り越し)が空前規模の17万枚以上に拡大しましたが、7月末には8.9万枚とほぼ半減しました(図表3参照)。このような大規模な円買いポジション縮小に伴う円売りは、7月の米ドル高・円安を後押しした一因ではないでしょうか。

【図表3】CFTC統計の投機筋の円ポジション(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

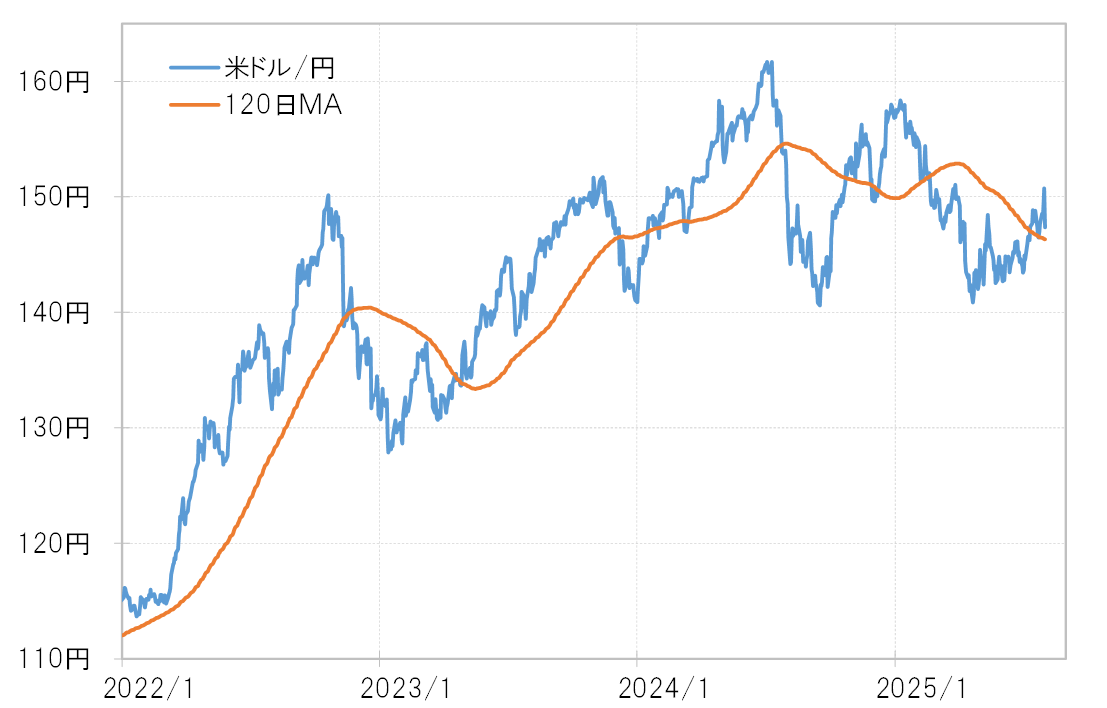

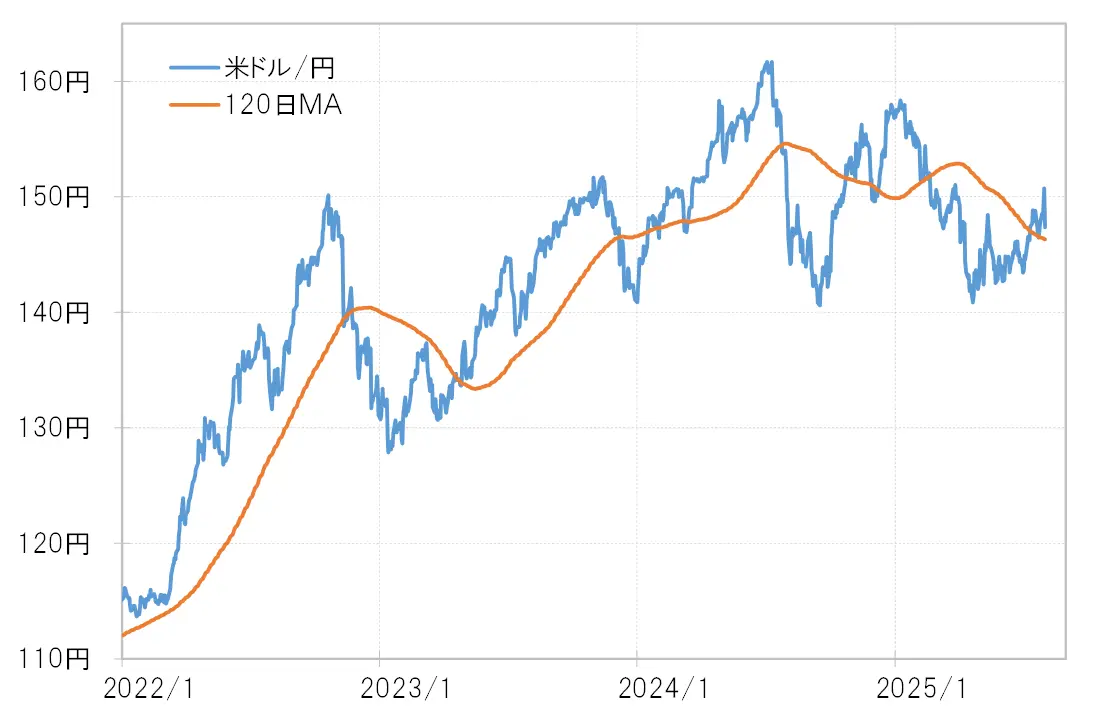

なぜヘッジFの円買いポジションは大きく縮小したのか。それは損益分岐点を割り込んだことで、含み損が拡大してきた影響が大きかったと考えられます。ヘッジFの円買いポジションの損益分岐点は米ドル/円の120日MA(移動平均線)が1つの目安の可能性があり、2025年7月中旬から米ドル高・円安での推移が増えました(図表4参照)。こうしたことから、円買いポジションの損失拡大を回避するために、手仕舞いの円売りが増えた可能性があります。

出所:リフィニティブ社データよりマネックス証券が作成

なぜヘッジFの円買いポジションは大きく縮小したのか。それは損益分岐点を割り込んだことで、含み損が拡大してきた影響が大きかったと考えられます。ヘッジFの円買いポジションの損益分岐点は米ドル/円の120日MA(移動平均線)が1つの目安の可能性があり、2025年7月中旬から米ドル高・円安での推移が増えました(図表4参照)。こうしたことから、円買いポジションの損失拡大を回避するために、手仕舞いの円売りが増えた可能性があります。

【図表4】米ドル/円と120日MA(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

大幅な金利差円劣位で有利な円売り拡大しやすい構図続く

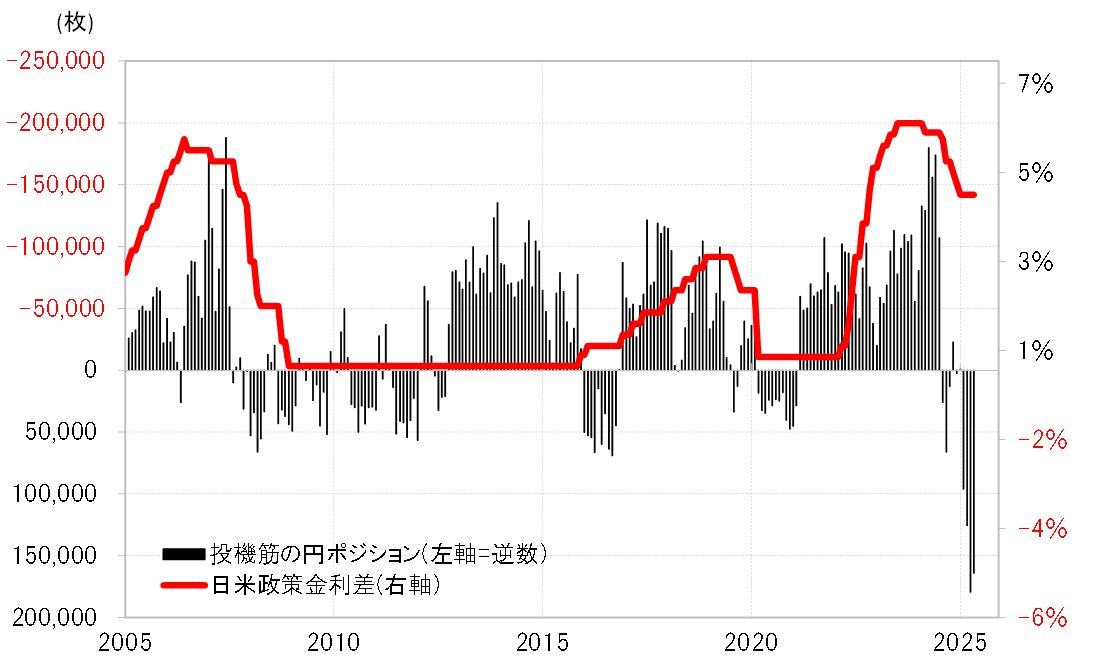

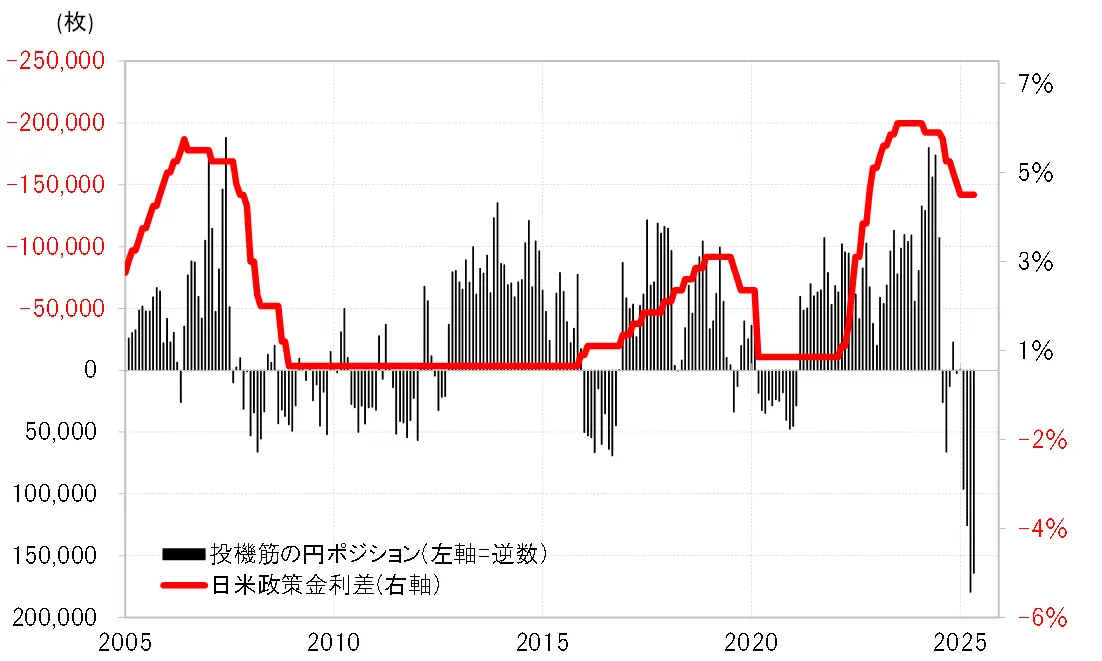

上記のヘッジFの円買いポジションは、一時より縮小したものの、まだ絶対的には大幅な金利差円劣位から見ると不合理なものでしょう(図表5参照)。このため、ヘッジFの円買い拡大は、短期売買を行う投機筋の中でも例外的である可能性があります。日本の個人投資家やFXトレーダーなどは大幅な金利差円劣位を考慮し、まだ有利な円売りを拡大した可能性があるでしょう。

【図表5】CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~) 出所:リフィニティブ社データよりマネックス証券が作成

以上を整理すると、7月の150円までの米ドル/円上昇は、日米金利差で説明できる範囲を大きく超えたものでしたが、ヘッジFの円買いポジション手仕舞いに伴う円売りや、金利差円劣位からすると、有利な円売りを日本の個人投資家などが積極化するといった「2つの投機的円売り」が中心になり、実現したのではないでしょうか。

出所:リフィニティブ社データよりマネックス証券が作成

以上を整理すると、7月の150円までの米ドル/円上昇は、日米金利差で説明できる範囲を大きく超えたものでしたが、ヘッジFの円買いポジション手仕舞いに伴う円売りや、金利差円劣位からすると、有利な円売りを日本の個人投資家などが積極化するといった「2つの投機的円売り」が中心になり、実現したのではないでしょうか。

8月の注目点=「予想以上に強い米経済」は正しかったのか

米雇用統計の結果受けて、米経済の評価を問い直す

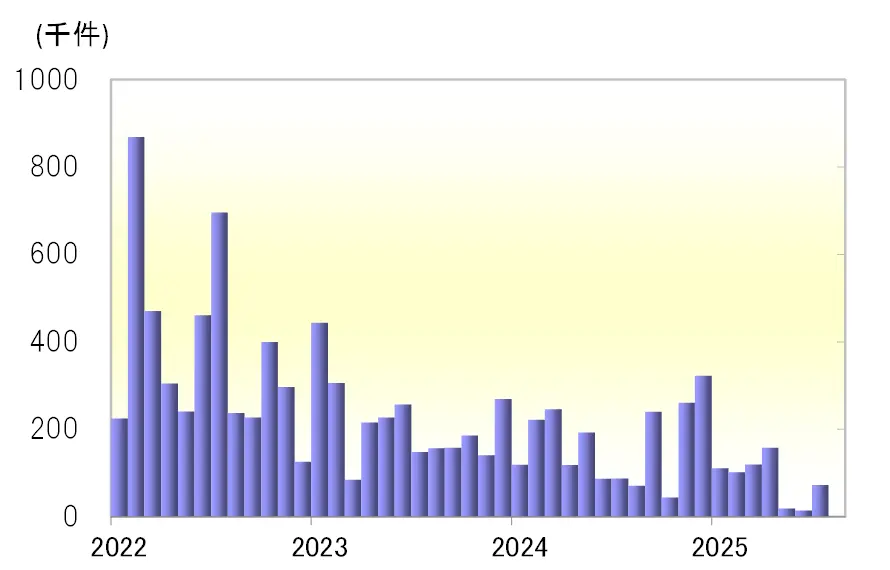

米ドル高・円安は、8月に入ってすぐに急反転となりました。その大きなきっかけとなったのは1日に発表された米雇用統計でした。この中のNFP(非農業部門雇用者数)が、7月分が予想より弱かったことに加え、5月・6月の2ヶ月分が大幅に下方修正されたことで、「予想以上に強い米労働市場」という見方が一変するところとなったわけです(図表6参照)。

【図表6】NFP(非農業部門雇用者数)の推移(2022年~) 出所:リフィニティブ社データよりマネックス証券が作成

2025年4月の139円から7月の150円まで米ドル高・円安に戻した大きな背景は、労働市場を含めた米経済の予想以上の強さがあったと思います。米実質GDP伸び率は、2025年の第1四半期こそ前期比年率でマイナスとなりましたが、第2四半期の速報値は3%の高い数値となりました。

出所:リフィニティブ社データよりマネックス証券が作成

2025年4月の139円から7月の150円まで米ドル高・円安に戻した大きな背景は、労働市場を含めた米経済の予想以上の強さがあったと思います。米実質GDP伸び率は、2025年の第1四半期こそ前期比年率でマイナスとなりましたが、第2四半期の速報値は3%の高い数値となりました。

一時は、おもにトランプ米大統領の関税政策などの影響で、インフレが再燃すると一方で米景気は減速し、最悪の場合、物価高と景気後退が同時に起こる「スタグフレーション」に陥るリスクさえあると見られていました。しかし、それらが実際の数値で確認されないまま、株価はむしろ最高値を更新していました。

8月1日発表の米雇用統計をきっかけに、「予想以上に強い米経済」とした最近までの見方は正しかったのか、改めて問い直す状況になったようです。その意味では、8月の米ドル/円は、米経済の見極めが最大のテーマとなり、労働市場を含む米経済が早期の利下げ再開が必要なほど悪化してきた場合、株安や米金利低下を受けて米ドルの上値も重くなるでしょう。

8月の米ドル/円予想=143~150円、円高に戻る展開か

もう1つの目安として、足下146円台前半で推移している米ドル/円の120日MAをもとに、米ドル安・円高に戻るかに注目したいと思います。これはヘッジFの円買いポジションの損益分岐点の可能性があるので、120日MAより米ドル安・円高となれば、ヘッジFの円買いポジション手仕舞いに伴う円売りは鈍くなる可能性があるでしょう。以上を踏まえ、8月の米ドル/円は143~150円のレンジで、7月とは逆に米ドル安・円高へ戻る展開を予想します。

8/4~8/8の米ドル/円予想レンジ=145~150円

8月1日に発表された7月の米雇用統計の結果を受けて、米景気の評価を見直す必要があるかがテーマとして浮上してきたことから、5日のISM(米供給管理協会)非製造業景気指数や雇用関連の指標を中心に米経済指標発表が注目されそうです。

米ドル/円は1日に150円台から147円台まで3円以上の急落となったことで、目先は反発も限られるのではないでしょうか。一方の下値は120日MAの146円台前半を割れるかに注目です。120日MA上で推移する中では、ヘッジFの円買いポジションの手仕舞いによる円売りで米ドル/円の下値も限られそうですが、これを割れると下落リスクが拡大して、米ドル高・円安も仕掛けにくくなるでしょう。以上を踏まえ、今週(8月4日週)の米ドル/円は145~150円で予想します。